Argentina en modo Stand By…

La economía argentina atraviesa semanas de transición antes de las elecciones legislativas. El Gobierno📈 subió encajes bancarios a niveles récord 💹 intervino en el mercado de futuros y en el MULC 💵 sostiene el precio de bonos y contiene la demanda de dólares. Ahora se sumó el Tesoro americano comprando pesos. El objetivo es claro: ganar tiempo hasta octubre ⏳

💡 Un rezago que puede transformarse en oportunidad:

🌎Los mercados globales y en particular la región latinoamericana muestran un rally fuerte desde Abril 2025, mientras que Argentina sigue rezagada: 📉 el Merval en dólares cae -40% en lo que va del año y los bonos soberanos mantienen spreds altos 📉por bajas en sus cotizaciones -20% acumuladas en 2025.

💸 Lo mismo ocurre con la moneda: mientras el real, el peso mexicano y el chileno se aprecian, el peso argentino se depreció un 10%. Esto afecta la valoración de activos argentinos.

Después de transitar un 2023 y 2024 excepcional, el conjunto de los activos argentinos (renta variable, renta fija y peso) está mostrando un desempeño flojo en 2025, tanto en términos absolutos y relativos, cuando se lo contrasta con diferentes comparables. Sin embargo, este rezago no responde a un deterioro macroeconómico.

Fuente: Balanz Thoughts | Acciones Argentinas: Bancando la parada 13/08/2025

📊 Gráfico 1:

El Merval cae -22% en dólares mientras LatAm y emergentes suben 20-30%.

📊 Gráfico 2:

Argentina amplía su riesgo país mientras la región lo reduce.

Spread: el diferencial de tasa de interés de la deuda soberana argentina contra los bonos del Tesoro americano

Luz al final del túnel: El REM del BCRA

Una pregunta relevante para hacerse en este contexto es si hubo un cambio en las expectativas que podría estar sugiriendo un escenario menos optimista de lo que se esperaba hace algunos meses. La respuesta corta es que no parece ser el caso, se observa un reacomodamiento inicial en 2025 (post 2024 de euforia) seguido de un anclaje y mayor previsibilidad hacia 2026. El Relevamiento de Expectativas de Mercado – REM – publicado por el Banco Central (BCRA) muestra que los agentes económicos proyectan mejoras en las variables macroeconómicas.

📉 Inflación a la baja hacia 2026

🔒 Un tipo de cambio más estable

✅ Un superávit fiscal creíble

📊 Índices de confianza política y del consumidor en niveles firmes

👉 Esto abre la puerta al “trade electoral” : activos castigados, con potencial de rebote si la política confirma la continuidad del rumbo económico.

😉 Guiño externo: Reportes de Bancos Internacionales

El Morgan Stanley publico el 02/09 un reporte titulado “Long Argentina into the Election Season”. En este informe confirma el atraso argentino respecto a países de la región, que puede activar un upside de +20% si hay continuidad del oficialismo. Proyectan que el impulso reformista va a acelerarse en 2026, si logran las mayorías legislativas. El calendario electoral será decisivo para los activos argentinos.

J.P. Morgan por su parte considera que el mercado ya descuenta un escenario pesimista, creando asimetría favorable al alza si los resultados del domingo son mejores.

📉 Argentina barata? Valuaciones en mínimos: P/E 12M fw en 7.7x, 20% abajo del promedio regional.

📊 Macro sólida para 2025: +5.3% de PBI, inflación bajando a 27.6% y superávit fiscal.

🌎 Vuelve el interés global: +130 asistentes al último webinar y más de 20 reuniones con fondos.

📅 Posible reclasificación MSCI en 2026, si el rumbo se sostiene Argentina puede entrar en el índice de países emergentes.

💼 Acciones destacadas de la cartera modelo: Galicia, Vista y YPF (todas OW).

- Porcentaje Nacional de votos de LLA.

- Si LLA + PRO alcanzan el 1/3 de la Cámara Baja (86 bancas).

Base case de JPM:

•LLA obtiene ~35 % de los votos, superando a Fuerza Patria.

•LLA + PRO logran más de 96 bancas (superan el umbral del 1/3).

•Resultado mejor que PBA, reduciendo riesgo político percibido.

📈Bull case de JPM: votos cercanos al 40 %.

📉Bear case: no alcanzar el tercio de bancas, aumentando ruido político.

⚠️ Riesgos principales:

- Necesidad de financiamiento externo 💵lo que obliga a recuperar acceso a los mercados crediticios.

- Volatilidad cambiaria y tasas altas 📉 paralizan la actividad de empresas y consumidores. El gobierno va a tener que acumular reservas y no ser tan restrictivos con la política monetaria.

- Demandas judiciales internacionales (como el caso YPF y cupones PBI) que podrían implicar pagos significativos. ⚖️

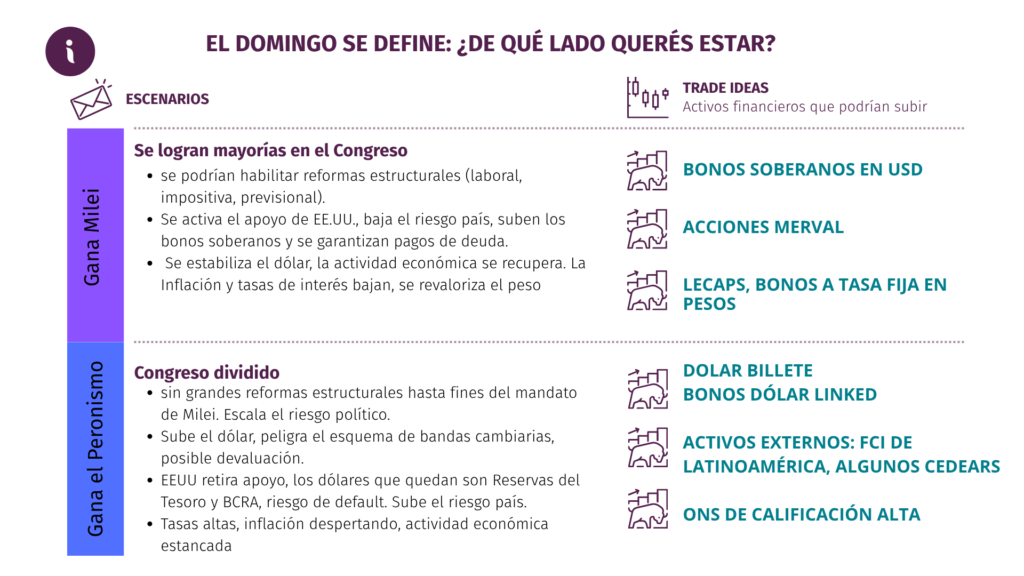

🎁Reflexión: la política como catalizador:

Argentina llega a las elecciones con activos castigados pero con fundamentos más sólidos de lo que descuentan los precios. El Trade electoral dependerá de tus expectativas, acá te dejo los activos que pueden subir según los resultados del 26/10